既然中国的房价不能由市场经济来决定,那么,谁又是决定中国房价决定性力量?这个答案说简单也很简单,这就是政府及政策、开发商的市场操控力,以及房地产市场的供求。说复杂也复杂,因为中国的房价不仅不是由市场供需单方面所能决定,而且还是各方政治、经济和利益势力博弈、斗争的结果。这中间既有中央及地方政府对经济增长的考量,又有地方政府在土地出让金和GDP上的如意算盘;既有开发商对整个市场的操控,又有他们对各级政府、尤其是决策者的影响;此外,还有市场供需双方的博弈,以及他们对房地产市场的预期、对房价走向的判断和被舆论误导的程度等等。

应该说,在房价问题上,我们与其预测甚至“八卦”房价的走势,不如全面梳理和厘清,谁才是决定房价的真正力量。

政府和政策,将会怎样影响2015年的房价走势?

分析政府及政策的层面对2015年房价的影响,主要还是看中央政府及政策。毕竟除了极少数几个一线城市以外,地方政府该放的政策都已经放开。

从中央政府来说,对2015年度的房价影响最大的既定政策,非3月1日即将实行的不动产登记制度莫属。现在已经没有人不相信,不动产登记制度的启动,实际上就是为未来房产税的开征奠定基础。这项政策的一个重要背景,就是土地出让金的财政模式越来越难以为继。而和“国际惯例”挂钩的房地产税,则将成为土地出让金的最好替代品。如此“使命”,使未来开征的房产税绝不会像过去上海和重庆作为房产税试点城市那样“毫无力度”。初步估计,如果房产税要达到基本取代土地出让金的效果,按照“国际惯例”对一些过度占有住房的家庭(如一家有数套住房,或人均住房面积在60-80平方米以上)征收房产税,每年这些家庭可能为此付出的就高达万元以上。

如此政策预期,必将对住房水平严重贫富不均的中国数百亿平方米的存量住房产生极大的冲击。一旦拥有多套住房的众多富裕家庭因为对房产税威力的预期,纷纷把过去作为投资的多余住房重新推向市场,整个中国房地产市场的供给将发生天翻地覆的变化。每年市场商品住房的供应量,极可能从十多亿平方米(包括二手房)一下子暴增到几十亿平方米。如果这样的情况真的出现,高房价体系不崩盘也难。当然,这里有个时间节奏的问题。按照官方的时间表,不动产登记今年是平稳有序实施,2016年全面形成制度体系,最终于2017年实现信息共享。照此推算,房产税最早也要到2017年初才能正式实施,也就是说,至少还有两年或更多的时间来逐步消化房地产预期的影响。

从现在来看,开征房产税从中央层面来说,也许本意并不在打压房价,而是找到可以替代土地出让金的新税源。尽管现在开发商的高房价的市场日益艰难,库存极大,但在没找出新的住房供应模式之前,决策层的基本态度,还是在想方设法维稳现在的房地产市场,严防房地产市场的坍塌对本已严峻的中国经济“雪上加霜”。这也就是为什么本届政府在2013年房地产市场一路暴涨之时“无所作为”,而当去年房市开始出现下滑之时,政府则屡出各种救市之策。但这也同时表明:本届政府在房地产救市的政策支撑上,几乎已经“弹尽粮绝”,那怕就是有心救市,也“无计可施”。

不过,从住建部传来的两则消息,也许是政府最后的“困兽之斗”。一是不久前住建部传出的“试探气球”,称准备出台“收购商品房用于保障性住房指导意见”,用红头文件要求地方政府收购滞销商品房用作保障性住房,而且还期望各地政府的回购总量能达到商品住房当年竣工总量的20%;二是前几天住建部发布的有关培育住房租赁市场的文件,鼓励开发商把卖不出去的商品房租出去。稍有房地产常识的人都知道,住建部的这两招是“揣着明白装糊涂”。对前者来说,不要说债台高筑的地方政府掏不出那么多的真金白银,而且开发商也不可能亏本或微利销售。至于租房,在现在高房价和低租金及租售比远远低于银行利息大势之下,同样也没有一个开发商会做这等亏本的买卖。

本届政府头两年在对房地产市场的干预上有两个显著的特点,一是顾下(成交量和房价双双下滑)不顾上(前两者双双上涨),二是基本不以国务院及办公厅以及住建部等中央职能部门的文件来“救市”,而是用人民银行银监会等金融财政部门“出实招”来维稳市场。也许有人认为这样可以更好的打着“市场决定论”的大旗,避免招来“政府救市”的骂声。

但这并不等于说,本届政府就认同现在高房价的房地产市场泡沫现状。“无为而治”的主要原因可能还在于,中央政府的顶层决策者还没有找到一条房地产市场现有模式发展的替代路径,也许认为现在还没有本钱去戳破房地产市场的泡沫。人们还记得,习近平主席上任不久在中央党校召开的贯彻十八大精神研讨班就特别强调:我们的事业越前进、越发展,新情况新问题就会越多,面临的风险和挑战就会越多。懂就是懂,不懂就是不懂;不懂的就要抓紧学习研究弄懂,来不得半点含糊。李克强总理在去年起草政府工作报告报告时也特别要求,“做不到的不要写”。以此来解释去年底的中央经济工作会议新闻公报,对民怨沸腾的房地产市场不著一个“房”字,也就不奇怪了。

要了解2015年政府及政策可能对房地产市场的影响,关键还是要厘清政府治理经济问题的思路。暂时的“不作为”不代表中央对解决房地产市场的问题“没想法”。实际上,中央经济工作会议清楚的表达了中央对解决包括房地产在内的经济和市场问题的新认知和新思路。其中强调的“化解以高杠杆和泡沫化为主要特征的各类风险将持续一段时间,要建立健全化解各类风险的体制机制”,清晰表明了在化解泡沫风险上,要在“科学调控”上打持久战;二是突出提到的“全面刺激政策的边际效果明显递减”,必须“科学进行宏观调控”,也表明过去那种的救市刺激政策行将进入历史;此外,会议强调的“必须采取正确的消费政策,释放消费潜力”,也使人们对中央重新激活普通百姓买得起的住房消费充满憧憬。

从政治层面可能对2015年房价可能产生较大影响的,还有中央在反腐方面的“刺激”。反腐从治标到治本,官员财产公示必不可缺(实际上,不动产登记制度已经使全民的不动产不再“隐秘”)。而一旦这项制度开始酝酿和推出,房地产市场肯定还会出现又一个抛房的高峰。

综上所述,从政府和政策层面来说,2015年对房价影响最大的可能就是不动产登记制度出台。它的落实和效应的力度如何,对房价影响最大。同时,房市维稳的基调,使得政府不大可能出台什么对房地产市场产生根本性影响的“核效应”政策。只要房地产市场不出现大的纰漏,政府基本是“任其发展”。就是放开了限购,“救市”政策的红利也已基本用尽。而房产税的预期效应和高房价的套牢的威胁,也很难使投资者大规模的重返市场。这点在去年放开的一些大中城市的房地产市场都已得到了证明。

2015年,开发商还能像以往那样操控市场和房价?

2015年影响房价的第二个关键性因素,就是开发商对房地产市场的垄断操控力。可能有人会对如此说法感觉奇怪,房地产市场及房价,除了政府以外,就是由市场的供求关系决定的,为何专门要提开发商操控力。其实一般人有所不知,开发商对市场及房价的操控能耐,已经远超过经济的范畴。

众所周知,中国的房地产市场是一个双寡头垄断操控的市场,开发商和政府,一个垄断市场的商品房供应,一个掌控土地的上市量。如此的寡头垄断,使开发商对房地产市场和房价的操控,变得易如反掌。

和一般人所以为的狭义的垄断操控不同,开发商利益集团对市场及房价最大的操控,还不在于他们对区域市场的自然垄断,而是他们对政府相关房地产决策及政策出台的“至关重要”的影响。

回顾中国房改这十几年来的历史,期间发生的三次大的房价波动,基本上是由开发商影响造成的政府政策变化导致。2003年发生的第一次房价大幅上涨,就是在任志强等开发商强力运作下,国务院下发了取消一般居民购买经济适用房、把普通百姓推向开发商的商品房市场的国务院18号文件所致。 导致的结果,就是全面实施18号文件的“房改新政”第一年(2004年),全国的商品房价格猛增了15.2%,不仅平均每平方米房价一年增加的金额超过了过去6年增加的总和,而且商品房价的增幅也达到过去几年平均水平的4倍多。到了2005年1-2月,全国商品住宅平均销售价格更是暴涨19.1%;国内第二次的房价暴涨,发生在2008年底的“救市”之后。而房地产救市政策的出台,同样也是强势的房地产利益集团对政府决策施压的结果;结果是直到上一届政府下台,一路暴涨的房价还没被“调控”下去;最新的一次房价暴涨发生在2013年,开发商的要挟使本来就对经济增长“如履薄冰”的新一届政府,一改过去的“调控腔”,在房市上“无为而治”。结果上任的第一年,一些一二线城市的房价涨幅高达百分之十几甚至二十多,创下了这些年房价暴涨的新的记录。

所以说,在宏观政策层面对政府决策的影响,称得上是开发商对房地产市场及房价最大的操控。不过,到了2015年,政府对开发商所有的利好的救市政策几乎用尽,靠出台什么“新政”来救市,几乎是“山穷水尽”。

除了政治影响力上的“红利用尽”外,今年的开发商在房市供给还可能第一次面临“失控”的危险。过去商品房滞销,开发商可以通过囤地捂盘惜售,来制造人为的市场供求紧张,但随着今年3月1日实施的不动产登记制度及对房产税的预期所带来的存量房海量上市的冲击波,极有可能使市场上的商品房供求,第一次脱离了开发商的掌控。

粗略估算一下,全国城乡被房产税开征预期逼向市场抛售的存量住房,大约在30-50亿平方米左右,相当于平时3-5年左右的全国城镇商品住房销售的总量。尽管到2017年还有两年的时间,但就是平摊一下,每年的市场住房供应量,也可能是过去的几倍。

目前,包括北京在内的一些大中城市已出现抛售二手住房而造成供应量剧增和价格下滑的状况,杭州等地甚至出现了开发商“亏本卖房”。房地产市场“山雨欲来风满楼”之势清晰的表明:2015年将是开发商对市场和房价操控力最弱的一年。资金链的好坏,最有可能成为市场和房价是否会”失控“的直接导火索。

房市供求格局“变天”,卖方市场将转为买方市场?

当然,房地产市场及房价最后博弈的结果,还是要落脚在房地产市场商品住房供与求的格局大势上。而来自这方面最新数据则清楚的表明:房地产市场真的要“变天”了。

这两天来自国家统计局的最新数据表明:到2014年末,全国商品房待售面积已经高达62169万平方米,相比较去年全国销售出去的120649万平方米商品房,这就意味着有三分之一以上的商品房没卖出去,其中绝大多数是住宅商品房。这比2013年末全国待售的商品房面积,又增加了12874万平方米。

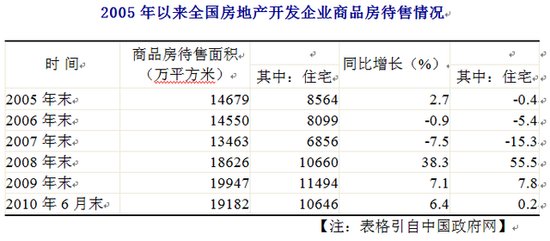

有人可能对6.2亿多平方米的待售商品房究竟意味着什么还不十分清楚,把这些年全国待售商品房面积做个纵向比较也许更能说明问题。在2010年中有关中国商品房空置率传闻最热的时候,国家统计局曾经专门为此发布统计信息,公布“2005年来全国房地产企业商品房待售情况”(至2010年6月末)。表格如下:

这就是说,现在全国待售的商品房总面积,比2010年热传商品房空置率高达6000多万套之时,还要高出了3倍以上。当然,全国商品房待售面积的增多,和泡沫逐步扩大一样,也是一个不断积累的过程。根据国家统计局公布的资料:2011年末,全国商品房待售面积已经达到27194万平方米,2012年末为36460万平方米,2013年,在众多大中城市炒房热一片喧嚣之中,到年底全国的商品房待售面积更是冲到了49295万平方米。

从以上的纵向比较的数据不难看出,占据全国商品房销售面积三分之一以上、6亿多平方米巨量的待售商品房面积,究竟会对房地产市场整体的供求格局产生什么样的影响。

这里必须指出的是,国家统计局统计口径上的“待售商品房面积”,还是指“房地产开发企业报告期末已竣工的可供销售或出租的商品房屋建筑面积中,尚未销售或出租的商品房屋建筑面积”。其实,比这“更可怕的”的数字,还是在建商品房的销售情况。毕竟大多数商品房,在未完工之时就已经开始销售了。

住建部政策研究中心主任去年12月公布的一个数据,更能说明商品房市场这种严峻的格局。据她介绍,截止到去年10月,全国商品房销售占到正在施工的商品房面积的比例不到10%,创下了历史最低水平,这也意味着在建房屋中有90%以上没卖出去。按照她的测算,全国房地产市场的供求关系“大概需要两年才可以恢复正常。”

当然,对房地产市场供求关系造成最大冲击的,还将是前面所述的实施的不动产登记制度及对房产税的预期对房市供给的冲击。几十亿存量房的突击上市,使房地产市场供应总量几何级的倍增,这是决定市场及房价走向的最大力量。

而相对于房源供应的爆发性增长,2015年在房地产市场的“有效需求”,同样也比以往要严峻得多。这里所谓的“有效需求”,不包括城市两三亿买不起或改善不了住房的新老市民。高房价早已和他们可怜的收入无关。

现在市场的“有效需求”,是那些买得起、又有欲望去买房的人,他们中绝大多数是早已买过房的投资客。过去这些年房价的坚挺,使越来越多的富裕阶层把投资买房作为资产“保值增值 ”和对付通货膨胀的利器。但就像股市的6000多点一样,越来越多的炒房者开始意识到房价已到了高危的顶峰,金融危机时日本、香港和前几年美国、欧洲一些国家房价的暴跌,更大大加剧了他们对房市泡沫崩盘的担心。尤其是在新一届政府“去调控”的“无为而治”、甚至是去年大力救市的情况下房价不升反降,更使投资人感到“高处不胜寒”。而一旦作为房市需求“主力队伍”的投资客的大量减少和撤出,房地产市场的“有效需求”出现“断崖式的暴跌”将不可避免。

以上的三大力量,决定了2015年房地产市场和房价的走势。当然,影响房价的还有互联网房产众筹、土地增值税的清算和市场反垄断和其他方面因素,但至少在今年还不能构成决定性的力量。三大势力的变化和相互之间的博弈,最终将决定2015年中国的房价。

house-yyfdcw(微信号)